Page 87 - Forum / No. 50 / Julio 2019

P. 87

BREVES

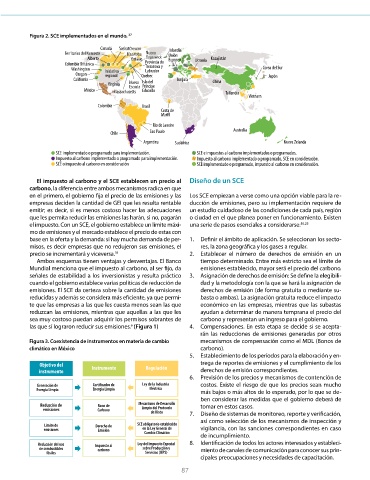

Figura 2. SCE implementados en el mundo. 27

Canadá Saskatchewan Islandia

Territorios del Noroeste Manitoba Nuevo Unión

Alberta Ontario Brunswick Europea Ucrania Kazajistán

Columbia Británica Provincia de

Terranova y

Washington Iniciativa Labrador Corea del Sur

Oregon regional Quebec Japón

California Isla del Turquía China

Virginia Nueva Príncipe

Escocia

México Massachusetts Eduardo Tailandia

Vietnam

Colombia Brasil

Costa de

Marl

Río de Janeiro

Chile Sao Paulo Australia

Argentina Sudáfrica Nueva Zelanda

| INCYTU No. 027 | CIUDAD DE MÉXICO | ENERO 2019

SCE implementado o programado para implementación. SCE e impuestos al carbono implementados o programados.

Impuesto al carbono implementado o programado para implementación. Impuesto al carbono implementado o programado, SCE en consideración.

SCE o impuesto al carbono en consideración SCE implementado o programado, impuesto al carbono en consideración.

El impuesto al carbono y el SCE establecen un precio al Diseño de un SCE

carbono, la diferencia entre ambos mecanismos radica en que

en el primero, el gobierno ja el precio de las emisiones y las Los SCE empiezan a verse como una opción viable para la re-

empresas deciden la cantidad de GEI que les resulta rentable ducción de emisiones, pero su implementación requiere de

emitir; es decir, si es menos costoso hacer las adecuaciones un estudio cuidadoso de las condiciones de cada país, región

que les permita reducir las emisiones las harán, si no, pagarán o ciudad en el que planea poner en funcionamiento. Existen

el impuesto. Con un SCE, el gobierno establece un límite máxi- una serie de pasos esenciales a considerarse: 18,25

mo de emisiones y el mercado establece el precio de estas con

base en la oferta y la demanda: si hay mucha demanda de per- 1. De nir el ámbito de aplicación. Se seleccionan los secto-

misos, es decir empresas que no redujeron sus emisiones, el res, la zona geográ ca y los gases a regular.

precio se incrementará y viceversa. 18 2. Establecer el número de derechos de emisión en un

Ambos esquemas tienen ventajas y desventajas. El Banco tiempo determinado. Entre más estricto sea el límite de

Mundial menciona que el impuesto al carbono, al ser jo, da emisiones establecido, mayor será el precio del carbono.

señales de estabilidad a los inversionistas y resulta práctico 3. Asignación de derechos de emisión: Se de ne la elegibili-

cuando el gobierno establece varias políticas de reducción de dad y la metodología con la que se hará la asignación de

emisiones. El SCE da certeza sobre la cantidad de emisiones derechos de emisión (de forma gratuita o mediante su-

reducidas y además se considera más e ciente, ya que permi- basta o ambas). La asignación gratuita reduce el impacto

4

te que las empresas a las que les cuesta menos sean las que económico en las empresas, mientras que las subastas

reduzcan las emisiones, mientras que aquellas a las que les ayudan a determinar de manera temprana el precio del

sea muy costoso puedan adquirir los permisos sobrantes de carbono y representan un ingreso para el gobierno.

las que sí lograron reducir sus emisiones. (Figura 1) 4. Compensaciones. En esta etapa se decide si se acepta-

6

rán las reducciones de emisiones generadas por otros

Figura 3. Coexistencia de instrumentos en materia de cambio mecanismos de compensación como el MDL (Bonos de

climático en México carbono).

5. Establecimiento de los períodos para la elaboración y en-

Objetivo del Instrumento Regulación trega de reportes de emisiones y el cumplimiento de los

instrumento derechos de emisión correspondientes.

6. Previsión de los precios y mecanismos de contención de

Generación de Certificados de Ley de la Industria costos. Existe el riesgo de que los precios sean mucho

Energía Limpia Energía Limpia Eléctrica más bajos o más altos de lo esperado, por lo que se de-

ben considerar las medidas que el gobierno deberá de

Reducción de Bono de Mecanismo de Desarrollo tomar en estos casos.

emisiones Carbono Limpio del Protocolo 7. Diseño de sistemas de monitoreo, reporte y veri cación,

de Kioto

así como selección de los mecanismos de inspección y

Límite de Derecho de SCE obligatorio establecido

emisiones Emisión en la Ley General de vigilancia, con las sanciones correspondientes en caso

Cambio Climático

de incumplimiento.

Reducción del uso Impuesto al Ley del Impuesto Especial 8. Identi cación de todos los actores interesados y estableci-

de combustibles carbono sobre Producción y miento de canales de comunicación para conocer sus prin-

fósiles Servicios (IEPS)

cipales preocupaciones y necesidades de capacitación.

Forum. Noticias del Foro Consultivo | Núm. 50 Julio 2019

87

87